Зачем вообще заморачиваться с картами за границей

Когда выезжаешь из привычной финансовой песочницы, внезапно выясняется, что разные комиссии могут стоить дороже самого перелёта. Курсы конвертации, скрытые проценты банкоматов, блокировки по “подозрительной операции” — всё это легко съедает часть бюджета. Поэтому заранее продуманная стратегия использования банковских карт за границей — это не про паранойю, а про экономию и контроль. Чем лучше вы понимаете, как устроены платежи, тем увереннее платите в кафе, отеле или при аренде авто, не переживая о каждом чеке и смске от банка.

Необходимые инструменты: какие карты и сервисы подготовить

Первый логичный вопрос — банковская карта за границей какая лучше: кредитная, дебетовая, премиальная или вообще финтех-стартап? Практика показывает, что оптимален набор из нескольких карт разных платёжных систем и банков. Одну используем для оплат в магазинах, вторую — для снятия наличных, третью держим как резерв на случай блокировок. Дебетовая карта для поездок за границу оформить онлайн — самый быстрый способ получить рабочий инструмент: многие банки доставляют её домой и сразу дают виртуальный вариант для теста в сервисах бронирования и подписках.

Как собрать «набор выживальщика» для путешествий

Продумайте не только сами карты, но и цифровую обвязку вокруг них. Полезно иметь приложения минимум двух банков, мультивалютный счёт, а также доступ к онлайн-банку через браузер. Сохраните контакты службы поддержки в заметках офлайн, а сканы паспортов и карточных договоров — в защищённом облаке. Лучшие карты для путешествий за границу кэшбэк миль добавляют бонусный слой: вы не просто тратите, а частично “отбиваете” билеты и отели, если транзакции проходят по повышенным категориям, вроде авиабилетов, аренды авто и зарубежных отелей.

- Одна карта с выгодной конвертацией для повседневных покупок

- Отдельная карта для онлайн-платежей и подписок

- Запасная карта другого банка на случай блокировок или отказов

Поэтапный процесс: как пользоваться картами за границей

Логика работы простая: всеми силами стараемся платить картой, а не снимать наличные. Сначала проверяем, поддерживает ли терминал бесконтактную оплату и локальную валюту. Затем в настройках приложения включаем уведомления и лимиты — так легче сразу отловить странные списания. Если страна любит “добавлять сверху” чаевые или предлагает динамическую конвертацию в вашу домашнюю валюту, всегда выбираем расчёт в валюте страны, иначе курс будет заведомо хуже. Так шаг за шагом выстраивается привычка платить осознанно, а не “как получится на кассе”.

Как выгодно расплачиваться картой за границей: советы по оплатам

Главная ловушка — динамическая конвертация, когда терминал предлагает сразу списать сумму в рублях или другой родной валюте. Отказывайтесь и выбирайте местную валюту — тогда конвертацией займётся ваш банк, а не посредник с накруткой. Старайтесь использовать ту карту, где конвертация идёт по курсу платёжной системы, а не банка: у Visa и Mastercard обычно честнее коэффициенты. Если есть мультивалютный счёт, заранее купите нужную валюту в будний день, когда спред меньше. Так каждое кафе и супермаркет перестают быть лотереей с курсом.

- Всегда выбирайте списание в валюте страны, а не родной валюте

- Проверяйте, нет ли допкомиссии за зарубежные операции в тарифе

- Отвечайте “no tip” на терминалах, если чаевые уже включены в счёт

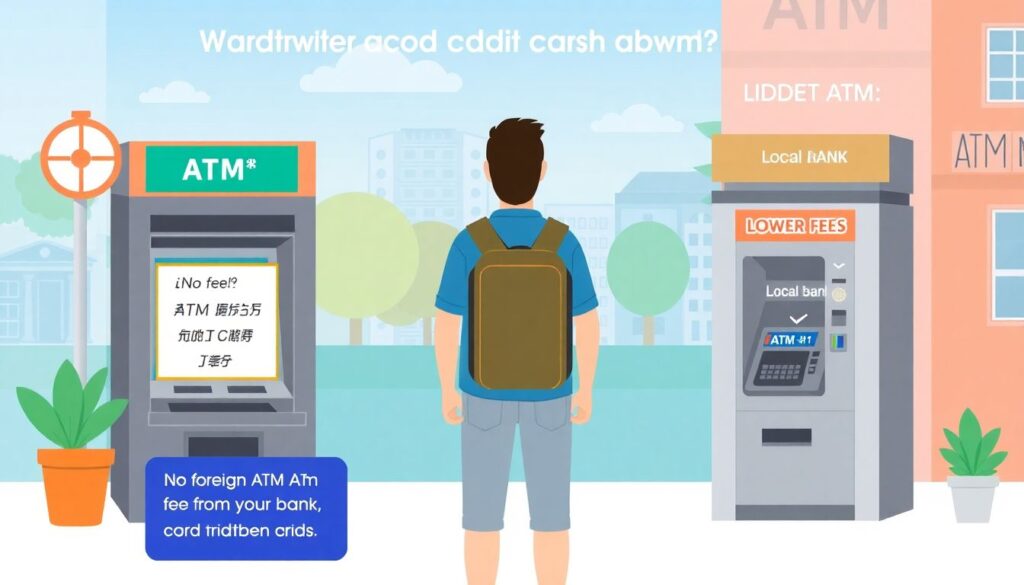

Снятие наличных: минимизируем комиссии и риски

Карта для снятия наличных за границей без комиссии — это не маркетинговый миф, но важно читать сноски. Часто банк не берёт свою надбавку, но местный банкомат добавляет свою фиксированную сумму за каждую операцию, особенно в туристических центрах. Лайфхак: искать банкоматы локальных банков в жилых районах, а не в аэропорту и рядом с достопримечательностями. Снимайте сразу крупную сумму, чтобы не платить комиссию несколько раз, и держите наличные отдельно от карт, чтобы одно случайное ограбление не обнулило весь запас конкурентных финансовых преимуществ.

Нестандартные решения для экономии и удобства

Интересный подход — использовать “слоёную” схему: основная карта остаётся в сейфе отеля, а на виртуальной или дополнительной вы держите небольшие суммы для ежедневных трат. Пополняете её по мере необходимости через мобильное приложение — даже если данные утекут, потери будут минимальными. Ещё один вариант — связка банковской карты с кошельком местного финтех-сервиса, если такой доступен: иногда внутренняя конвертация и переводы внутри страны обходятся дешевле, чем прямые списания по карте, особенно при частых мелких покупках вроде транспорта или кофе.

Тонкости работы с кэшбэком и милями

Кэшбэк и мили за рубежом часто считаются по другим правилам, чем дома, поэтому нужно не просто верить рекламным лозунгам, а разбираться в деталях. Некоторые банки начисляют повышенный кэшбэк именно за операции в иностранной валюте, другие — урезают бонусы за зарубежные транзакции. Посмотрите, какие категории у вашей карты приносят максимальную отдачу, и подстройте под это стиль трат: часть расходов можно перенести на карту с милями, а часть — на карту с повышенным кэшбэком в ресторанах или на транспорте, оптимизируя каждую покупку.

Устранение неполадок: блокировки, ошибки и спорные списания

Если платежи вдруг начинают отклоняться, действуйте по сценарию “спокойствие и структура”. Сначала проверяете интернет и лимиты в приложении, затем — не включился ли случайно режим блокировки зарубежных операций. При массовых отказах попробуйте другую карту или платёжную систему, а затем уже звоните в поддержку через защищённый канал. Полезно заранее записать кодовое слово и уточнить у банка, какой порог операций вызывает автоматическую проверку безопасности, чтобы не удивляться, когда крупная оплата за отель внезапно не проходит.

Как подготовиться к возможным проблемам заранее

Лучшее устранение неполадок — профилактика. Сообщите банку о поездке, указав страны и даты; включите пуш-уведомления и сохраните резервные контакты для связи без мобильной сети. Храните PIN не в телефоне, а в голове, а карту подключите к офлайн-кошелькам, вроде PayPass в часах или телефоне, чтобы не зависеть от одного физического пластика. Если произойдёт спорное списание, сразу фиксируйте чек и скрин операции — так проще открыть спор и доказать свою правоту, не пытаясь по памяти восстановить детали через пару недель.

Итоги: собственная стратегия вместо хаотичных платежей

Рациональное использование карт за пределами страны — это не набор случайных лайфхаков, а чёткая система. Вы выбираете, какие карты берёте, как распределяете роли между ними, где платите только в безнале, а где допускаете наличные. Продумываете, как выгодно расплачиваться картой за границей, советы превращаете в личные правила и постоянно отслеживаете комиссии. В результате поездка перестаёт быть финансовой рулеткой: вы заранее понимаете, сколько стоит каждый способ оплаты, и спокойно концентрируетесь на самом путешествии, а не на курсах и тарифах.

Комментарии